杏彩体育官网:奇顺投资:2021-03-12各品种大行情走势预测

综合近期消息来看,一方面,目前中国港口铁矿石库存有望保持上涨,因此尽管澳巴铁矿石发运量减少,对中国市场来说影响仍不太大;另一方面,目前下游需求的启动还未达到预期。由于上半年淡水河谷发运仍处于低位,复产大多集中在下半年,因此,从季节性推算上半年铁矿石供应仍将保持偏紧状态。同时,一季度依然是铁矿石的供应低点,但3月份发运及到港量的重心环比将有所回升。此外,国内铁矿石方面整体也比较稳定,短期在季节性复苏的规律下,供给端整体压力不大,出现超预期增量概率偏低。因此,铁矿石3月份起行情的关键主要在于需求端的指引,虽然现货价格目前在复工复产有序推进和高炉利润修复,对需求韧性的支撑以及较高基差下保持坚挺,但随着钢材需求的正式启动,矿价的关注重点及逻辑将逐渐向现实与预期差方面转变。供应端澳巴供应总体处于高位,限产影响疏港,港口库存呈现小幅增加,主要累库区域集中在华北、华东等地区,对于铁矿石价格存在一定压力,但由于下游钢企利润回升,针对原料补库刚需仍在,铁矿石价格深跌空间不大,预计铁矿石仍将呈现高位震荡走势。

铁矿期货操作建议:铁矿走势区间调整,板块整体上扬,铁矿高位调整,操作上以1150-960之间高抛低吸为主,滚动操作,逐渐移动获利保护。【本分析仅供参考,盈亏自负】

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

螺纹钢期货下跌调整。从近日现货成交来看,终端需求释放有限,高价资源下终端按需采购为主,后市继续跟踪关注需求释放情况;唐山启动一级响应措施,利空原料铁矿石大跌,对板块形成拖累,叠加需求不强,短线螺纹钢盘面预计跟随震荡调整;本周螺纹钢期现货价格冲高回落,周初受唐山市推出3月份大气污染综合治理攻坚方案支撑大幅走高,由于期价涨幅过大且高升水于现货价格,RB2105合约大幅减仓回落并带动现货价格下调。螺纹钢期货价格或延续高位宽幅整理,长流程钢厂建筑钢材周度产量及电炉钢开工率继续回升,现货供应量逐步回升;目前下游采购明显放量,但尚未完全释放,库存量仍处于增加状态;随着价格的不断攀升,恐高情绪或限制上行空间,加之召开,市场也在等待宏观政策消息释放。在不考虑压减产量政策的情况下,钢价预计会呈现前后高低的走势,下半年随着宏观流动性与补库周期临近尾声,或将出现重心走低的情况。但不确定性仍在于工信部压减产量的政策。而中短期走势取决于需求,当前市场处于需求季节性回暖,但仍面临着高库存、高产量的情况,后期需要重点关注需求的变化。

螺纹期货操作建议:螺纹量能逐渐增加,走势区间上扬,走势突破压力,操作上以4750-4480之间高抛低吸,短空为主,滚动操作,逐渐移动获利保护。【本分析仅供参考,盈亏自负】

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

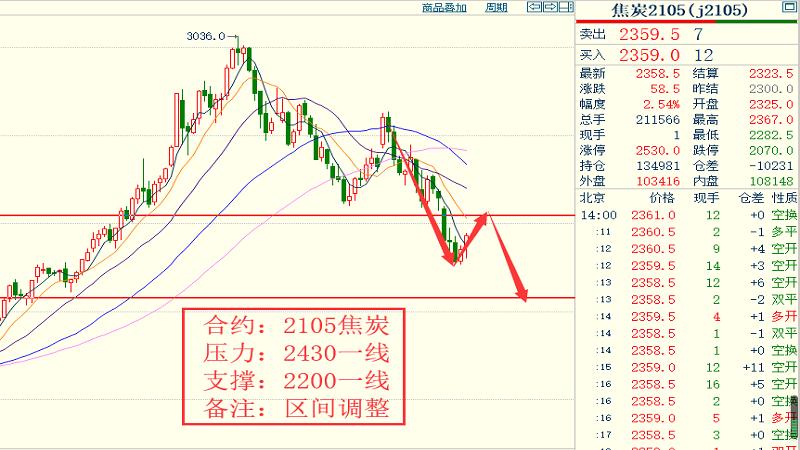

贸易商观望情绪较浓,且钢厂焦炭库存整体偏高,有控制到货现象,焦企焦炭资源有不同程度累积,库存压力渐显,预计短期内焦炭市场偏弱运行。后续需关注焦炭第三轮提降落地执行情况、下游钢厂前期检修复产情况、焦钢企业焦炭库存水平及各地政策执行情况等对焦炭市场的影响。随着焦炭期货价格的深度回调,焦炭盘面对现货价格走出较大贴水,但与去年价格上涨时盘面大幅升水现货不能成为做空的理由类似,当前的高基差也不能认为是支撑价格反弹走强的有力驱动。美元指数持续反弹对风险资产价格的冲击或持续。而从产业基本面来看,唐山3月份限产预期将持续施压焦炭需求及价格,3月份或许难看到现货价格拐点出现,焦炭仍是黑色产业链空配阻力最小的品种,近期焦炭价格大幅下跌后持仓量没有像过往下跌中明显收缩,也说明了空头尚无意撤退。虽然当前焦炭盘面在深度调整后显著贴水现货价格,但在现货价格拐点出现之前仍不宜抄底做多,而这一拐点的出现有赖于限产对焦炭需求的束缚减弱以及成材终端需求如期释放,预计在3月内见到拐点的可能性较小,焦炭期货价格短期内或继续振荡偏弱运行。

焦炭期货操作建议:焦炭走势区间调整,上方承压调 整,操作上背靠2430-2200之间高抛低吸,区间多单为主,滚动操作,逐渐移动获利保护。【本分析仅供参考,盈亏自负】

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

上周受青山公司向华友和中伟股份供应大量高冰镍的消息影响,镍市恐慌性下跌。主要原因是高冰镍打开了镍铁到新能源的生产技术路径,且在时间上超出市场预期,这样一来新能源所需的硫酸镍原料短缺预期被彻底打破,也直接改变了镍价中期看涨的预期。在行情暴跌之后仍有反弹修复预期;上周五期镍和不锈钢期货超跌后正常反弹,上周不锈钢现货市场报价也有小幅上调100元/吨左右,贸易商和下游陆续开始采购,市场空头气氛有所缓和。总的来说,上周市场观望心态占据上风,本周随着镍和不锈钢期货价格企稳,市场气氛转向,下游客户会逐步进场采购,供需方面,即使镍铁-不锈钢与硫酸镍-新能源合并核算,原生镍层面在未来也不会出现太多过剩;而成本利润方面,尽管产业链成本是比较低的,但是这是由于不锈钢和新能源的高景气度所导致的,且印尼掌握矿端。高冰镍要等到10 月才有稳定供应,每月大约0.6 万镍吨,对短期作用有限。虽然对镍2021全年的供需格局没有影响,但直接弱化了原本由于新能源车动力电池订单的爆发引起镍市场(主要指硫酸镍)将出现结构性供应短缺的预期,多头逻辑被扭转。

沪镍期货操作建议:沪镍走势区间调整,盘整为主,区间12高抛低吸,操作上滚动操作,逐渐移动获利保护 。【本分析仅供参考,盈亏自负】

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

印度终端用户仍对澳大利亚动力煤需求坚挺,支撑纽卡斯尔港动力煤价格止跌回升;南非理查兹港煤码头供应受到恶劣天气影响,推动理查兹港煤价止跌上行;欧洲地区市场动力煤供需基本稳定,欧洲三港煤价基本平稳。供给方面,产地复产煤矿生产正常,期间安全检查增多,叠加鄂尔多斯保供结束,煤矿煤管票按产能供应,少数矿产量收紧。需求方面,本周全国各地生产及制造企业陆续完成复工,下游终端耗煤负荷提升,其中水泥、化工及造纸企业需求表现良好,北上拉运积极性较高,加之沿海八省电厂煤炭日耗迅速攀升至往年正常水平,库存呈现消耗趋势,市场预期供需宽松的局势已有所改变,后期还需观望终端日耗变化情况。下游复工复产提速,日耗继续回升,而此时又是建材、化工等非电行业用煤需求旺季,对市场煤采购有望增加。但三、四月份是传统用煤淡季,民用电负荷不乐观,后期电厂负荷主要依靠工业用电,以及电厂库存消耗情况需要关注!如果国内煤价出现大幅上涨,进口煤价格优势会进一步显现;因此,初步判断此轮煤价涨幅有限,后劲不足,持续时间也不会很长,预计在本周末止涨企稳。

动力煤期货操作建议:动力煤区间调整,形态突破,量能逐渐增加,操作上690-610之间滚动操作,逐渐移动获利保护。【本分析仅供参考,盈亏自负】

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

NYMEX原油期货下跌1.19%至63.24美元/桶;ICE布伦特原油期货下跌1.32%至66.63美元/桶。两市均刷新四个交易日低位,分别至63.13美元/桶和66.50美元/桶。油价上周获得支撑,因石油输出国组织(OPEC)及其盟友同意将大多数石油减产延长至4月。沙特原油设施遇袭后,ICE布伦特原油一度升穿70美元。投资人利用涨势锁定利润,并称由于预期美国原油库存可能连续第三周上升,市场人气有些偏空。交易消息人士援引美国石油协会(API)的数据称,截至3月5日当周,原油库存增加了1279.2万桶,而分析师此前预计减少83.3万桶。美国能源信息署(EIA)表示,预计2021年美国原油日产量将减少16万桶至1115万桶,降幅小于此前预估的29万桶/日。OPEC+可能被自己成功减产所累,因为减产导致油价上涨可能刺激美国原油生产。当前美国原油的价格远远高于能刺激美国石油增产的水平,根据达拉斯和堪萨斯城联储的调查,这个水平是每桶56美元。高于这个门槛时间越长,刺激美国和其他非OPEC+产油国增产的动力就越大。

原油期货操作建议:原油受外盘影响,区间调整,内盘原油整体磨低调整,走势上扬突破整数关口,涨势确认,原油调整上背靠380-370附近布局趋势多单,滚动操作,逐渐移动获利保护。【本分析仅供参考,盈利自负】

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

受美元与美国国债收益率上涨影响,现货黄金一度跌逾1%,较日高下挫超37美元,创去年6月5日以来新低至1676.91美元/盎司。本来市场预料财政刺激方案的通过将推动金价上涨,因为该方案意味着政府开支增大,使作为避险投资对象的黄金更具投资吸引力;但是美国及全球经济增长前景好转,使近期黄金价格持续承压。金属市场交易商称,周一美国10年期国债收益率维持在1.6%左右,ICE美元指数(DXY)接近三个半月高。

- 上一篇:我们不生产水我们输送安全卫生的水 让不锈钢水管走进

- 下一篇:喷雾干燥机的操作流程