杏彩体育官网:Mysteel:带钢品种2020年市场回顾及2

2020年为蓝天保卫战三年行动计划的收官之年,涉及产能退出、退城搬迁、产能置换等政策当中压减的产能主要集中在带钢品种。2020年国内热轧带钢共计淘汰产能978万吨,主要为232-485mm规格的窄钢带资源。伴随需求扩张,带钢供应缺口不断扩大,产业链内部发生历史性的结构调整。尤其5月以后冷轧需求好转,制造业强势回归,国外进口资源流入,供需变化带动市场发生较大转变,具体变化如何?后续带钢供需平衡又将如何演变?下面跟随笔者做相应总结与分析,具体如下:

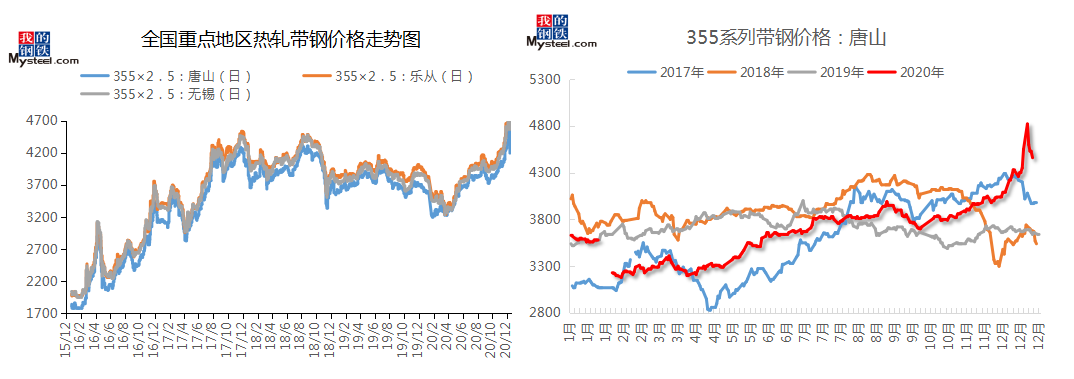

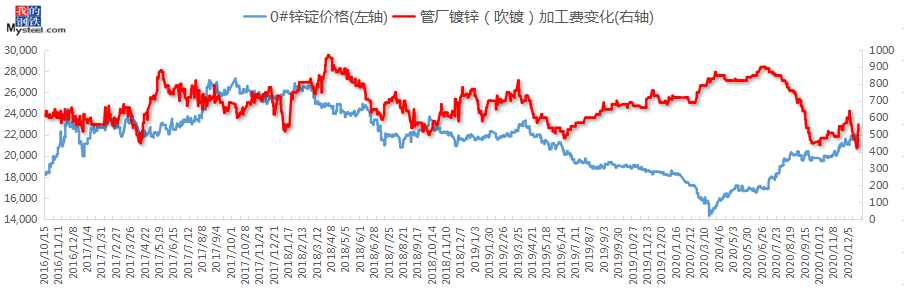

2020年全国带钢价格震荡上行。以355mm系列窄带为例,截至12月28日,据Mysteel调研全国主要市场带钢2.5*355规格均价4608元/吨,3.5*685规格均价4590元/吨。全年价格均值为3851元/吨,和3869元/吨;较2019年均价分别下降了48.67元/吨和10.83元/吨,降幅0.01%-0.28%。2020年价格高低点价差较2019年有所扩大。12月带钢价格破9年内高点,带钢价格走出超强行情。

2020年整体热轧带钢价格比较明显的一个特点,宽窄规格价差扩大。由下图2可知,今年145与355系列带钢价差水平逐渐下移,并且在11-12月份出现极速的下滑。

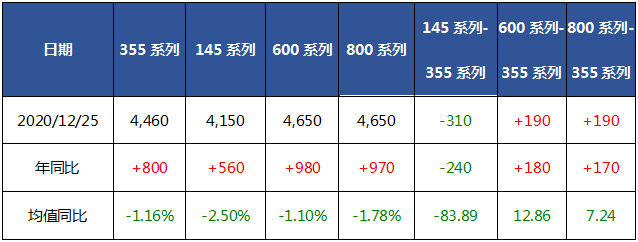

不光355系列与145系列带钢价差大幅扩大,今年600系列与355系列带钢,以及800系列与355带钢系列带钢价差均出现扩大。由上表1所示,截止12月25日,145系列带钢与355系列带钢价差全年均值为-83.89元/吨,600系列为12.86元/吨,800系列为7.24元/吨。也就是说宽窄规格价差均有所扩大。今年整体宽规格带钢优势有所回归。

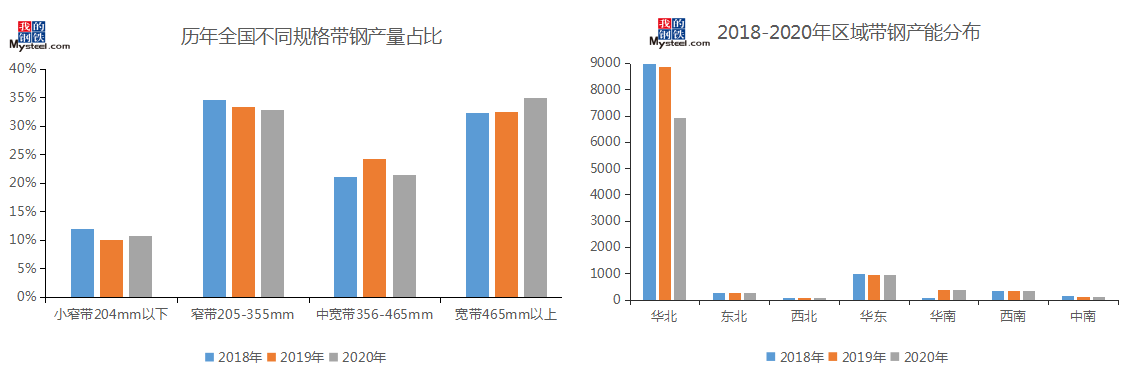

受今年带钢退成搬迁、兼并重组等政策影响,带钢产能调整,北方产能大幅下降。窄规格带钢产量大幅缩减,由上图3所示,今年全国小窄带产量小幅回升,利润驱使部分调坯企业复产;205-355mm带钢产量占比相对稳定,但逐渐有所减少;356-465mm带钢大幅减少,缺口明显;465mm以上中宽带产量占比呈上升趋势,2020年增速扩大。带钢区域供应格局发生转变的同时,下游布局也在发生新的变化。

中钢协统计数据显示,我国冷轧、热轧窄钢带及薄宽钢带营销资源区域流向可知,热轧窄钢带自身北方体量下降,北方整体销量有所下滑,冷轧这边窄规格钢带流向减少,宽规格资源大幅增加,同时,资源逐渐向华东华南西南方向转移,这也是整个行业的发展方向。

Mysteel统计数据显示,2020年上半年北方卷带总产量较去年同期减少389.8万吨,但需求在4月份以来井喷式修复拉涨,国内卷带产业链供小于求,国外进口卷带提增。由上图5所示,今年6月份以来进口板材数量大幅增加,补充国内板带供应缺口。

Mysteeel统计数据显示,截止12月29日,5.0*1500mm普卷与355系列带钢价差:唐山全年均值为33.92元/吨,无锡16.28元/吨,乐从-74.86元/吨,分别较2019年均值增加50.2元/吨、69.97元/吨及-1.81元/吨。自2016年供给侧结构性改革以来,卷带价差逐年递减,2020年价差均值较2019年有所回归扩大,但依旧低于2018年均值水平。

Mysteel统计数据可知,今年全国卷带总库存,热卷库存持续高于往年同期水平,带钢6月份以来略低于往年同期;2020年卷带总库存当中,带钢库存占比有所下降。但实际市场卷带差却有扩大,这个“反逻辑怪象”的原因是什么?主要因为市场带钢资源缺规格、缺货现象严重,需求大量的增加,使得市场供小于求,厂商不得不去使用热卷。此时热卷广泛的需求匹配优势有所体现,厂商由去年主动选择低价位的热卷,到今年被动选择高价位的热卷资源的过渡,伴随下游纵剪能力的提升,以及带钢资源的紧缺,卷带联动性逐渐加强。

今年调坯厂利润逐渐修复提升,7月份之后开始超过往年同期水平。Mysteel口径计算:截止12月15日,唐山地区吨钢利润短流程带钢理论计算为190元/吨(工业废气)60-100元/吨(天然气),今年较去年利润均值上升26.03元/吨及21.82元/吨,高于去年同期值100元/吨。355以上长流程带钢6月份以后利润开始稳定上升,全年利润水平低于去年同期水平。

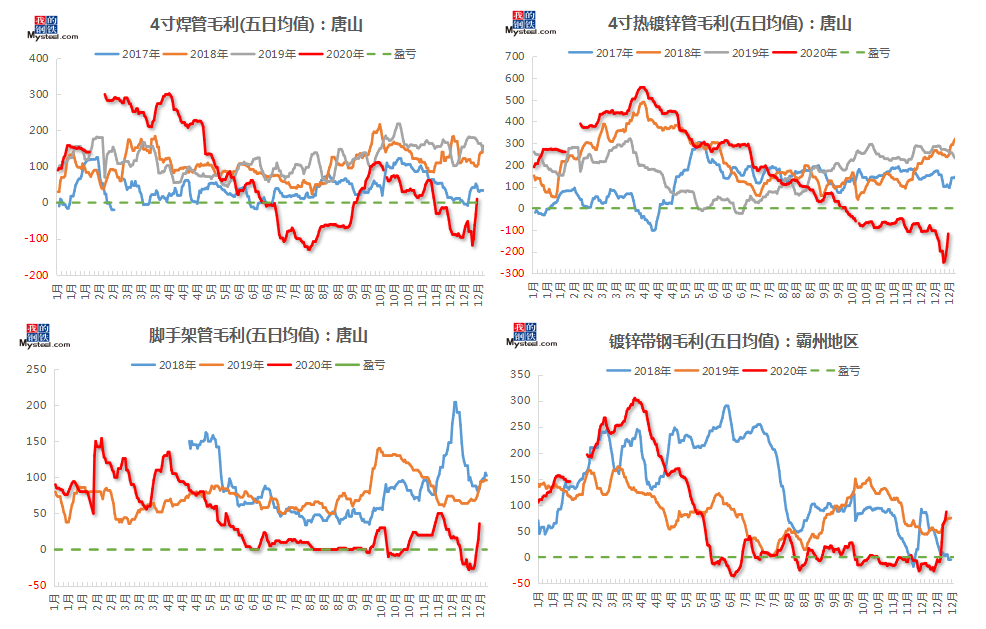

带钢下游,今年多于6月份以后开始倒挂,并长时间处于成本边缘。其中焊管较镀锌管利润更为稳定,镀锌管受辅料成本上移影响,自4月份以来持续走低。

今年镀锌带钢、钢管、冷轧带钢产量均有大幅提增。Mysteel调研数据显示,霸州镀锌带钢产量较去年增幅3%以上;中钢协统计数据显示,焊管产量较去年增加7%左右;今年辅料镀锌及能源LNG价格持续高位,下游成本抬升。高需求推动下,今年下游厂家基本处于高产量,高库存,低利润的状态下运行。

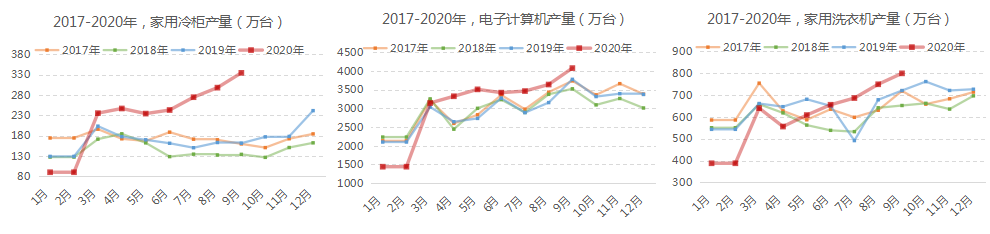

当前处于制造业补库周期的起点。比较有代表性的几个产品,如:计算机,冰柜,洗衣机的产量都在达到历史新高。截止12月初,冷轧薄板的产量处于近年高位,冷轧集散地上海、乐从、天津地区冷轧热轧价差也处于历史高位。

2020年带钢市场发生历史性的转变,价格震荡上行,突破九年内高点;规格完成由窄到宽的过渡,宽规格资源优势逐渐显现;同时产能调整,各区域产能集中度加强,上下游区域优势由北方向南方及沿海地区转移。今年带钢品种供应缺口进一步扩大,卷带联动作用加强。

供应端:发展改革委修订发布《产业结构调整指导目录(2019年本)》,热轧窄带钢轧机仍归为淘汰类。指后期国内落后工艺、技术、装备及产品的热轧带钢轧机或继续压减淘汰。同时,根据产业政策,后期或不再审批新的、独立的热轧带钢生产线(宽度一米以下),整个过程推动产业配套向热卷过渡,在这个过程中会形成结构性错配。

截止到12月14日,唐山地区已经退出带钢产能620万吨。2021-2022年唐山预计还将淘汰1540万吨带钢产能,其中包含300万吨置换成热卷。2020年唐山地区新增投产冷轧及镀锌卷产能240万吨/年,目前正在建设的焊管和精品冷轧项目预计产能在1140万吨/年左右。截止到11月份,唐山地区的带钢供需平衡已经打破,随着时间的增加缺口将进一步扩大。

需求端:12月局会议首次提出“需求侧改革”,全面扩大国内总需求,加速相关制度的改革;当前内循环为主的政策导向,抑制房地产对资源吸纳的同时,积极引导制造业产能升级。强调住房不炒,大力发展基础物流设施,稳定汽车、家电等传统消费,推动新型消费扩容,引导消费的结构性升级,如新能源汽车、光伏、风电、环保可降解等;均积极引导制造业产业升级,预计国内未来板材消费增长,相较长材而言,将会更加旺盛。

2020年国内热轧带钢供应小幅宽松,进出口均有下降,表观消费同比大幅增加。今年带钢供需双增,供应缺口扩大,价格震荡上行,整体价格水平较去年小幅下移,调坯轧材钢厂利润回归,长流程带钢利润下降。2021年带钢供应将继续压减,当前产能利用率处于高位,后续产量再无释放空间,预计2021年长流程带钢产量有所减少;调坯厂方面,虽然2021年存在产能新增预期,但基于明年国外需求好转,进口钢坯资源或将减少,届时坯带差或将收窄,调坯厂利润压缩,产量或将增幅有限,甚至小幅下滑。预计2021年带钢供应收窄,表观消费同步下滑,利润较2020年有所抬升。

2020年热轧带钢产能大幅压减,规格由窄到宽完成过渡;全年均价较2019年小幅下移,利润大幅压缩。伴随二季度需求井喷式爆发,今年带钢下游产量持续扩张,带钢供小于求,进口板材资源补充国内板带供应缺口。市场宽窄规格价差拉大,同时坯带差大幅走高。

展望2021年,带钢未来两年预计淘汰产能1240万吨,供应进一步缩减,焊管及精品冷轧项目陆续投产,需求端仍在持续扩张,带钢供需矛盾不断加大,价格易涨难跌。预计全年价格均值重心将有所上移,在原料价格强势,后期国外需求复苏的强预期下,高低点价格较今年均将有所提升。

- 上一篇:2022钢铁及相关企业30件大事⑱丨鞍山发蓝主导制

- 下一篇:喷雾干燥机的操作流程